Il risiko dei nani e le illusioni della finanza di campanile

Mentre la politica e le cronache finanziarie nostrane si accendono di passione per l’ultimo valzer di poltrone e sportelli, con i riflettori puntati sull’asse Intesa-Unipol e sul destino dell’eterna fidanzata d’Italia, il Monte dei Paschi di Siena, si ha la netta sensazione di assistere alla classica tempesta in un bicchiere d’acqua. O, per essere più precisi, ad una zuffa tra cortili in un mondo in cui i vicini di casa hanno costruito i grattacieli.

Per carità, il dinamismo fa bene e le nostre banche, dopo gli anni bui dei crediti deteriorati, sono oggi istituzioni sane, profittevoli e ben gestite.

Ma il provincialismo con cui in Italia si vive ogni aggregazione domestica come un evento epocale si scontra drammaticamente con la realtà dei numeri globali.

Ed i numeri, si sa, sono testardi.

E cosa dicono questi numeri?

Le fonti al riguardo sono numerose, ma in linea di massima danno gli stessi risultati.

Così, guardando i dati sulle prime cinquanta banche del pianeta, emerge un quadro che dovrebbe far tremare i polsi a chiunque abbia a cuore la competitività del vecchio Continente.

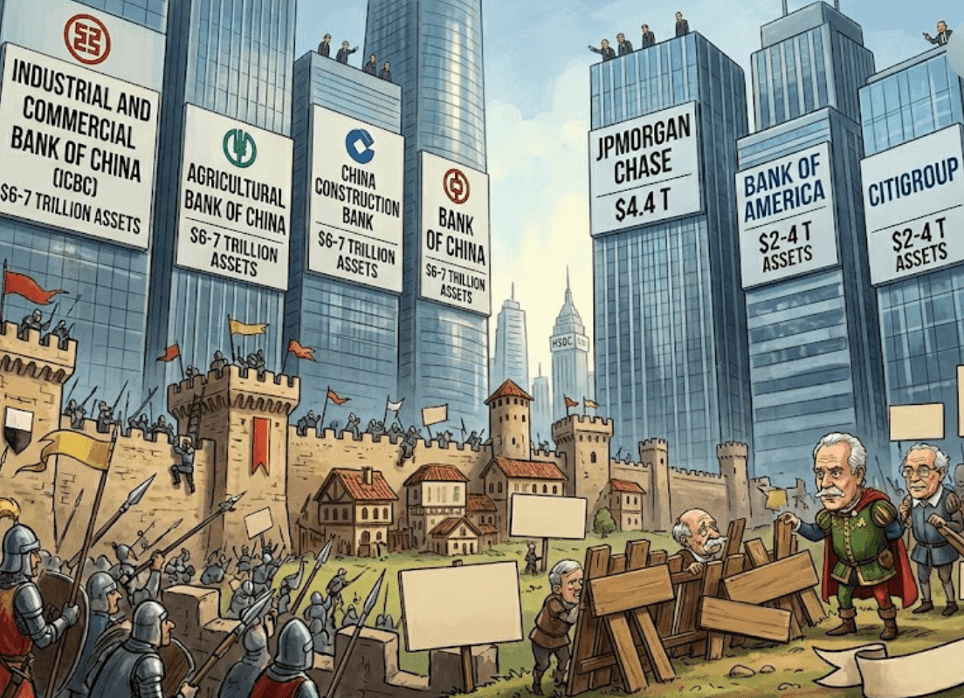

Le prime quattro posizioni mondiali sono un feudo esclusivo dello Stato cinese:

Industrial and Commercial Bank of China (ICBC) con 7.300 miliardi di dollari di attivi

Agricultural Bank of China con 6.800 miliardi

China Construction Bank con 6.200 miliardi

Bank of China con 5.300 miliardi

Da sole, queste quattro “sorelle” concentrano un quarto degli asset dell’intera Top 50 globale.

Subito dietro si stagliano i colossi privati americani, guidati dalla corazzata JPMorgan Chase (4.400 miliardi di dollari di asset e primato mondiale per capitalizzazione di mercato), seguita da Bank of America (3.400 miliardi), Citigroup (2.700 miliardi) e Wells Fargo (2.200 miliardi).

Come si vede il primato dipende da come si misura la “forza”: le Banche cinesi dominano per dimensioni e patrimonio (asset totali), mentre quelle americane sono leader indiscusse per capitalizzazione di mercato, profitti ed influenza globale.

Le Banche del Dragone sono Istituti enormemente solidi dal punto di vista della liquidità, grazie all’appoggio diretto del governo di Pechino; hanno un’espansione internazionale crescente, ma i loro profitti dipendono ancora fortemente dal mercato interno.

Le Banche Usa sono invece i giganti della Finanza mondiale.

Generano profitti più elevati e possiedono una maggiore capitalizzazione di mercato (valore delle azioni), rendendole le più preziose agli occhi degli investitori; hanno un modello di business più diversificato (investment banking, gestione patrimoniale, prestiti) ed un’influenza dominante sui mercati globali e sul dollaro.

In estrema sintesi se si valuta la solidità basata sulla dimensione pura degli attivi, vincono quelle cinesi; se invece ci si concentra sulla redditività, sul valore azionario e sul peso nell’economia internazionale, le banche americane non hanno rivali

E l’Europa? Arranca con i suoi gruppi storici: la francese BNP Paribas guida il plotone continentale con 3.300 miliardi di attivi, tallonata dalla britannica HongKong and Shanghai Banking Corporation HSBC (3.200 miliardi) e da Crédit Agricole (2.800 miliardi).

In questa élite planetaria, l’Italia schiera solo le sue due punte di diamante, relegate nella parte bassa della classifica: Intesa Sanpaolo con circa 1.100 miliardi di dollari di attivi, ed UniCredit con 1.000 miliardi.

Intesa, il nostro peso massimo, vanta un patrimonio che è circa un settimo di quello di ICBC, e viene tranquillamente superata da ben quattro banche canadesi.

La verità è che, a livello planetario, i nostri campioni nazionali sono dei nani.

Nobili, sani, ma pur sempre nani.

Ed è qui che l’analisi tecnica cede il passo all’ironia, o forse alla rassegnazione.

Perché mentre Pechino e New York muovono masse di capitale paragonabili al debito pubblico globale, in questi giorni a Siena e a Firenze si rispolverano i concetti di “senesità” e di “toscanità”.

Sentire il Presidente della Regione Toscana, Eugenio Giani, ed i notabili locali erigere barricate retoriche a difesa dell’identità territoriale di Mps fa sorridere.

Sembra quasi di essere tornati al 1260, ai tempi della battaglia di Montaperti, con i guelfi ed i ghibellini a contendersi il castello.

Con la differenza che oggi l’oggetto della contesa non sono mura merlate, ma algoritmi e flussi di capitale globale.

Questa pretesa di governare i destini della quarta banca italiana con le categorie dello spirito di contrada fa pensare più al Medioevo che alla globalizzazione dei mercati.

Il vero problema, tuttavia, non è solo toscano o italiano; è strutturalmente europeo.

L’Europa popola la classifica delle prime 50 banche mondiali con ben 18 istituti, contro gli 11 del Nord America.

Ma se si va a vedere la dimensione media, la frammentazione mostra tutta la sua debolezza: gli Istituti europei viaggiano su una media di 1.600 miliardi di dollari di asset per banca, contro i 2.600 miliardi dell’Asia e gli oltre 2.000 del Nord America.

Siamo un Continente che ha tante banche, ma troppo piccole per la scala della competizione globale.

E la ragione è politica, prima ancora che economica.

L’Unione Europea continua a tollerare barriere interne, gelosie nazionali e una regolamentazione che, di fatto, impedisce la nascita di veri campioni transnazionali.

Ogni volta che si ipotizza una fusione cross-border, ovvero tra banche di Paesi europei diversi, scattano i riflessi condizionati dei singoli Governi (e dei Governatori regionali), pronti a difendere le rispettive “linee Maginot” finanziarie (guardate i tedeschi come si approcciano alla scalata di Commerzbank da parte di Unicredit).

Finché non si abbatteranno questi steccati, e non si completerà una vera Unione Bancaria e del Mercato dei Capitali, l’Europa sarà condannata ad essere un terreno di conquista, o peggio una comparsa, nello scacchiere finanziario del XXI secolo, dominato dal duopolio sino-americano.

Continuare a scannarsi per capire se MPS debba rimanere “toscanissima” o “senesissima”, o finire sotto questo o quell’ombrello nazionale, può essere un esercizio appassionante per la politica romana e per i talk show a puntate.

Ma se non alziamo lo sguardo oltre il cortile di casa, rischiamo di non accorgerci che mentre noi giochiamo al nostro piccolo risiko di campanile, il resto del mondo sta giocando un’altra partita, su un altro pianeta.

E purtroppo per noi, non si vince con il Palio.

Leggi anche

IN PRIMO PIANO

In evidenza