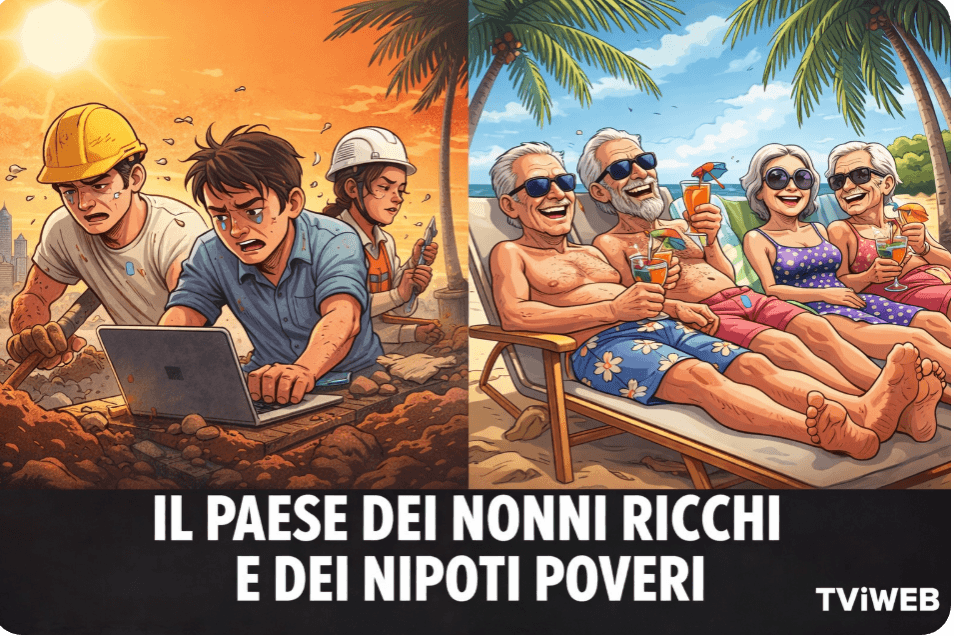

Nonni ricchi e nipoti poveri. 2.300 miliardi in mano ai vecchietti

Umberto Baldo

C’è una scena che piace moltissimo a certi commentatori: la fila mesta di pensionati davanti alla Caritas, bastone in mano e sguardo spento, mentre i giovani – dinamici, creativi, digitali – tengono in piedi il Paese.

È una scena commovente.

Peccato che sia, nella migliore delle ipotesi, fantasia.

Nella peggiore, propaganda, molto utilizzata in questo caso da chi vuole dimostrare a fini politici che l’Italia è un paese di poveri attempati che fanno fatica a vivere.

La realtà, molto meno poetica, ma infinitamente più concreta, è quasi rovesciata.

In Italia, oggi, il portafoglio sta più spesso nella tasca del nonno che in quella del nipote.

E non serve un master in economia per accorgersene.

Basta fare un giro in banca, o – per i più coraggiosi – aprire un estratto conto medio di un trentenne.

Il punto è semplice ed anche un po’ brutale: chi ha lavorato una vita, comprato casa quando i prezzi erano umani, accumulato risparmio quando il risparmio era ancora una virtù e non una barzelletta, oggi si trova con un patrimonio, piccolo o grande che sia.

Chi invece è arrivato dopo, si arrangia tra mutui, precarietà e stipendi che sembrano scritti da un comico sadico.

Poi certo, c’è l’anziano che aiuta figli e nipoti.

Ma attenzione: quello non è un povero: è un bancomat familiare.

E qui arriva la parte che manda in crisi la narrazione dominante: l’invecchiamento della popolazione non è solo un problema.

È anche – e sempre di più – un gigantesco motore economico.

La famosa “bomba a orologeria” si sta rivelando una specie di centrale elettrica.

La cosiddetta “silver economy”, che suona come un’invenzione di marketing, ma si basa invece su numeri molto reali, pesa ormai una fetta enorme dell’economia europea.

E non parliamo di pannoloni e farmaci.

Parliamo di consumatori veri: digitalizzati, esigenti, con tempo libero e soldi da spendere.

Una combinazione che qualsiasi azienda sogna di avere.

Il dettaglio divertente è che questi “vecchietti” stanno diventando più moderni di chi li prende in giro.

Comprano tecnologia, viaggiano, investono, pretendono servizi su misura.

Non vogliono prodotti “per anziani”, vogliono i prodotti migliori.

E li pagano.

Nel frattempo, i giovani – quelli che dovrebbero trainare il futuro – spesso arrancano.

Non per colpa loro, sia chiaro.

Ma il risultato non cambia: la capacità di spesa è un’altra cosa.

Il settore del turismo, ad esempio, lo ha già capito.

I clienti più interessanti non sono quelli che cercano il volo low cost alle tre di notte, ma quelli che si fermano un mese, vogliono qualità, cultura, comfort e magari anche un check-up medico discreto.

Non chiedono sconti. Chiedono valore. E lo pagano senza drammi esistenziali.

Anche la tecnologia si sta adeguando.

La cosiddetta geron technology – nome un po’ brutto, ma pazienza – sta crescendo a ritmi impressionanti.

Dispositivi per la salute, domotica, soluzioni per l’autonomia: tutto ciò che permette di vivere meglio e più a lungo.

Tradotto: meno ospedali, più qualità della vita, e pure risparmi per lo Stato. Un miracolo raro, di questi tempi.

E poi c’è il vero nodo, quello che farà sudare freddo più di un banchiere: il passaggio dalla fase di accumulo a quella di spesa.

Perché questi patrimoni, prima o poi, verranno utilizzati.

E lì si apre un mondo: prodotti finanziari, rendite, trasformazione degli immobili in liquidità.

La sfida per il sistema bancario è quindi quella di creare prodotti di “decumulo” finanziario,ovvero strumenti che permettano di trasformare il patrimonio immobiliare in rendita liquida per sostenere una vita attiva che si protrae ben oltre i 90 anni.

In altre parole: il futuro non è fatto solo di anziani poveri. È fatto anche di anziani clienti.

Il problema semmai è un altro, molto meno raccontato e molto più scomodo: quello di un Paese in cui la ricchezza è concentrata in chi ha già vissuto gran parte della propria vita, mentre chi dovrebbe costruire il futuro fatica a partire.

Ma questa è una questione seria, e quindi meno affascinante dei soliti luoghi comuni sulla povertà diffusa degli anziani.

Giusto per dare un ordine di grandezza: la “silver economy” pesa oggi per il 25% del Pil dell’Unione Europea, superando i 2.300 miliardi di euro.

Due trilioni e trecento miliardi, Una cifra che vale più di interi bilanci statali.

A questo punto la domanda non è se gli anziani siano un costo, ma quanto costi continuare a raccontare questa sciocchezza.

Perché è ormai evidente che non si tratta di una nicchia, di una tendenza: bensì di un pezzo strutturale dell’economia europea.

Continuare a declinarlo come un problema sociale è semplicemente un errore di analisi.

Alla fine, la verità è semplice e un po’ indigesta: in Italia, oggi, chi tiene in piedi i consumi non è chi ha vent’anni ed un contratto a tempo determinato.

È chi ha i capelli bianchi, il conto in ordine ed una gran voglia di godersi il tempo che resta.

Piaccia o no, il futuro ha le rughe, ed un saldo in banca niente male.

Umberto Baldo

IN PRIMO PIANO

In evidenza