La grande illusione fiscale: pagare per non guadagnare

Umberto Baldo

Aprendo l’home page della app. relativa alla mia Banca ho trovato ben evidenziato questo messaggio: “La legge di bilancio 2025 conferma il regime di rivalutazione delle partecipazioni quotate e non quotate, rendendolo permanente ed applicabile ogni anno”.

Li per lì non riuscivo a capire cosa caspita volesse dire questo avviso, anche perché seguire tutte le iniziative del nostro Stato è di fatto impossibile (ovviamente, per la gioia di avvocati e commercialisti).

Sempre per l’innata paura dell’italiano onesto di essere “fuori regola”, mi sono documentato e ho scoperto che la misura, almeno non obbligatoria, rientra nel più classico stile governativo italico.

Mi spiego meglio.

Nel Belpaese abbiamo un talento innato: trasformare qualunque strumento fiscale in un gioco delle tre carte.

Cambiano le leggi, cambiano i governi, cambiano i nomi… ma il trucco rimane sempre lo stesso: far pagare il cittadino mentre gli si racconta che lo Stato gli sta facendo un favore.

La rivalutazione delle partecipazioni, diventata permanente con la Legge di Bilancio 2025, è l’ultimo esempio di questo genio italico.

Una trovata che farebbe impallidire persino Totò quando vendeva la Fontana di Trevi.

Eccolo, il grande slogan: “Rivaluta le tue partecipazioni! Paghi solo il 18% e riduci le tasse future!”

Sembra quasi di vedere la televendita alle due di notte, condotta da un Sottosegretario travestito da Giorgio Mastrota, con l’offertona del giorno: “Solo per oggi! Solo per lei! Solo per i primi centomila contribuenti!”

L’idea di base è semplice: se possiedi quote o partecipazioni in una società (quotata o non), puoi “rivalutare” il loro costo fiscale attualizzandolo al valore di mercato.

Paghi un’imposta sostitutiva del 18% sul valore rivalutato e, quando venderai, la tua futura plusvalenza sarà più bassa.

La vendono come un affare. Una di quelle cose che “conviene a tutti”.

Peccato che manchi la scritta obbligatoria in sovrimpressione: “Attenzione: può nuocere gravemente al tuo portafoglio.”

Perché se non spiegata bene, questa misura può trasformarsi in una vera fregatura.

Il punto è semplice, quasi imbarazzante nella sua trasparenza: se dopo aver rivalutato la tua partecipazione, questa subisce un calo di valore e la vendi in perdita, NON puoi dedurre la minusvalenza.

C’è qualcosa di profondamente distorto in una norma che funziona così; un’impostazione che nessun investitore privato accetterebbe nei propri affari: un socio che partecipa solo agli utili e mai alle perdite.

Cioè, ricapitoliamo: lo Stato ti invita a dichiarare che una partecipazione che hai in portafoglio vale di più rispetto al valore di acquisto; tu paghi l’imposta (ridotta al 18%) sul valore “nuovo”; se poi la vendi a un prezzo più basso… ti arrangi.

È come se il fisco ti dicesse: “Dammi 1.000 euro oggi, perché sono sicuro che domani ne farai 5.000”.

E quando poi ne fai zero, o peggio perdi anche soldi, ti risponde: “Ah, non è colpa mia. Io avevo capito che andava tutto benissimo.”

Geniale, vero?

Per lo Stato ovviamente.

Per capirci meglio, prendiamo un esempio semplice semplice: hai una partecipazione che vale 10.000 €. La rivaluti a 20.000 €. Paghi l’imposta del 18% sul valore rivalutato→1.800 €.

Poi però la vendi a 12.000 €. Sarebbe una minusvalenza di 8.000 €… che non puoi dedurre.

Fine del gioco.

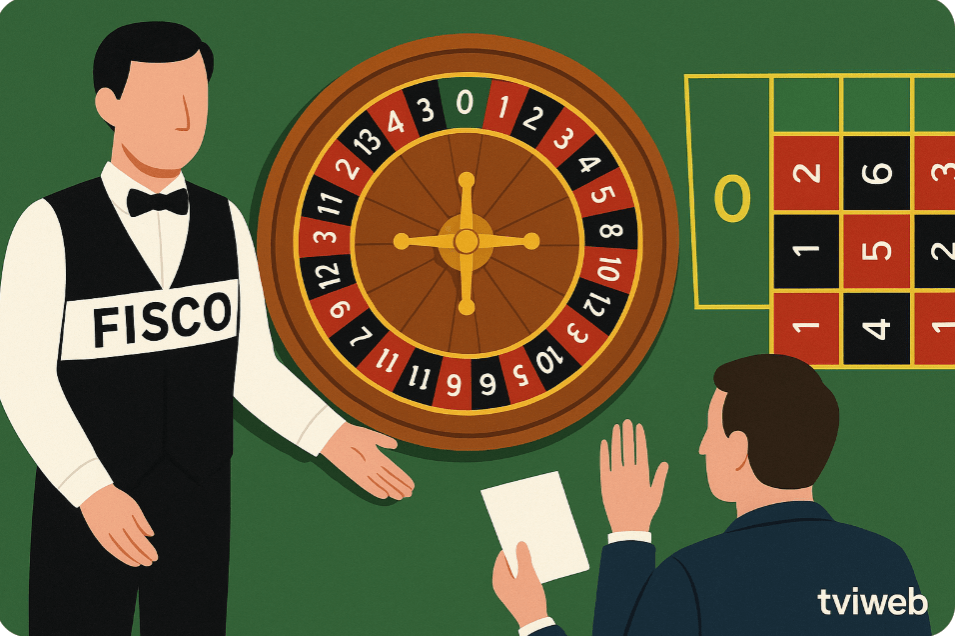

Con questa rivalutazione è come giocare alla roulette con una regola molto particolare: se esce rosso, vinciamo noi; se esce nero, perdi tu; se esce zero, paghi due volte.

Un’altra metafora: è come se ti facessero pagare oggi il biglietto di una lotteria che estrarranno tra dieci anni… e se perdi, niente rimborso.

La rivalutazione a regime è, in sostanza, un derivato camuffato da misura agevolativa: tu paghi un premio (imposta sostitutiva); lo Stato incassa subito; il rischio resta tutto sulle tue spalle.

È la logica che piace alla politica: immediata entrata fiscale (e magari puoi pure dire che “aiuti i risparmiatori”), nessuna responsabilità se poi il mercato affonda.

Un equilibrio perfetto, ma solo per chi siede a Palazzo Chigi, non certo per chi detiene quote di una Srl di famiglia.

Le tasse, in teoria, dovrebbero colpire redditi, guadagni, ricchezze effettive.

Qui, invece, si colpiscono valori presunti, teorici, a volte aleatori.

È come pagare l’IMU sulla casa dei sogni che vorresti comprare, o il Bollo sulla Ferrari che guardi dal concessionario.

C’è un’idea di fondo pericolosa: anticipare il gettito futuro, anche a costo di tassare ricchezza che, nella realtà, potrebbe non emergere mai.

Chi ha progettato questa norma merita almeno una menzione speciale al “Premio Fisco Creativo 2025”: è riuscito a costruire un’imposta che si paga non sui guadagni, ma sulle speranze, sulle aspettative, sui “forse”.

Una tassazione emozionale, potremmo dire.

Immagino starete pensando: chi ci casca?

L’investitore normale (per il grande capitalista od operatore di borsa il discorso è diverso) quello con qualche quota in una piccola Srl, quello che detiene partecipazioni familiari, quello che ha qualche manciata di azioni comprate per investimento, o chi, per ignoranza fiscale (che è lo stato normale del cittadino medio), pensa: “Beh, se lo Stato me lo consente, magari conviene davvero.”

E invece no.

Conviene solo a chi ha patrimoni strutturati, passaggi generazionali blindati, fiscalisti-oracoli, e operazioni già programmate.

Per la maggior parte dei cittadini, a voler essere tranchant, questa “rivalutazione” è semplicemente una tassa pagata in anticipo, altro che agevolazione.

Il vero scopo è fare cassa subito, incamerando un gettito anticipato su guadagni che potrebbero anche non verificarsi mai.

E se quei guadagni non si verificano – succede, nei mercati e nella vita – pazienza: il fisco ha già ringraziato, e l’investitore può tranquillamente accomodarsi nel reparto “ingenui”.

Lo Stato ha inventato un modo per tassare anche i guadagni immaginari.

Prossima tappa: l’imposta sul desiderio di diventare ricchi.

In fondo, la vera innovazione è questa: lo Stato italiano è il primo a tassarti anche l’ottimismo.

Almeno sul piano fiscale, siamo davvero all’avanguardia.

Umberto Baldo

Leggi anche

IN PRIMO PIANO

In evidenza